🔹وزیر اقتصاد:تا جایی که اطلاع دارم بانک مرکزی اقدامات لازم را برای آزادسازی منابع ارزی بلوکه شده ایران را آغاز کرده اما جزئیات و مقدار آن را نمیدانم.

@navasanchannel

برچسب: بانک مرکزی

محدودیت ساتنا ۶ بانک لغو شد

?۶ بانک دارای اضافهبرداشت با ارائه تعهد به بانک مرکزی، از زیر تیغ محدودیت ساتنا خارج شدند.

?این بانکها در مکاتبه با بانک مرکزی متعهد شدهاند از ادامه اضافهبرداشت خودداری کنند و در یک بازه زمانی مشخص، نسبت به تسویه بدهیهای ایجادشده اقدام کنند.

@navasanchannel

اولین اقدام تنبیهی بانک مرکزی برای بانکهای ناتراز

?مبلغ ساتنا در ۶ بانک کمتر از ۲۰۰ میلیون تومان شد

?این اقدام با هدف مهار اضافه برداشتها و کنترل ناترازی اجرا شده.

@navasanchannel

همتی: با وجود دشواریها، مسیر بهبود اقتصادی ادامه دارد

رئیس کل بانک مرکزی:

?بانک مرکزی با تمام توان در مسیر بهبود تدریجی وضعیت اقتصادی کشور حرکت میکند.

?بانک مرکزی این هدف را از طریق کنترل تورم، مدیریت بخش خارجی اقتصاد و کاهش نااطمینانیها دنبال میکند.

@navasanchannel

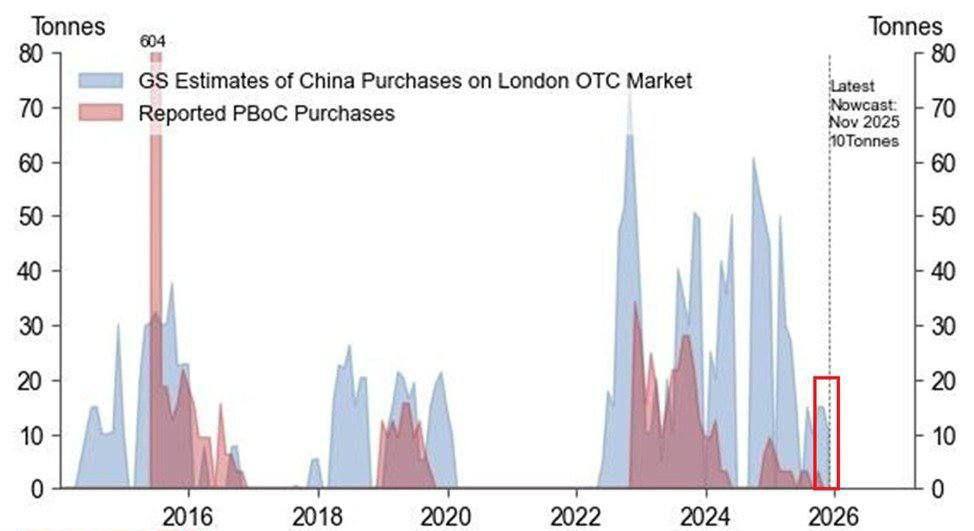

چین به طور پنهانی به ذخیرهسازی طلا ادامه میدهد

?طبق برآوردهای گلدمن ساکس، چین در نوامبر بیش از ۱۰ تن طلا خریداری کرده است، تقریباً ۱۱ برابر بیشتر از آنچه به طور رسمی توسط بانک مرکزی گزارش شده است.

?به طور مشابه، در سپتامبر، خریدهای تخمینی به بیش از ۱۵ تن رسید، یا ۱۰ برابر بیشتر از گزارش رسمی.

@navasanchannel

چین به طور پنهانی به ذخیرهسازی طلا ادامه میدهد

?طبق برآوردهای گلدمن ساکس، چین در نوامبر بیش از ۱۰ تن طلا خریداری کرده است، تقریباً ۱۱ برابر بیشتر از آنچه به طور رسمی توسط بانک مرکزی گزارش شده است.

?به طور مشابه، در سپتامبر، خریدهای تخمینی به بیش از ۱۵ تن رسید، یا ۱۰ برابر بیشتر از گزارش رسمی.

@navasanchannel

حذف ارز ۲۸۵۰۰ تومانی باعث شوک تورمی میشود/ تالار دوم ارزی در اختیار انحصارگران

?سیدمصطفی موسوینژاد، کارشناس اقتصادی:اگر ارز ۲۸۵۰۰ تومانی بهصورت ناگهانی حذف و نرخ ارز به محدودههایی مانند ۱۲۰ یا ۱۳۰ هزار تومان هدایت شود، بدون تردید شاهد تورم سنگین، افزایش نرخ ارز و آسیب جدی به دهکهای متوسط و پایین جامعه خواهیم بود.

?اختلال در فروش نفت و نحوه بازگشت ارز، مستقیماً بازار ارز کشور را متلاطم میکند و وقتی نرخ بازار آزاد مدام افزایشی باشد، حذف ارز ترجیحی یعنی گره زدن مستقیم معیشت مردم به نوسانات بازار آزاد.

?در این سازوکار، عملاً دست بانک مرکزی از مداخله کوتاه شده و قیمت ارز در اختیار انحصارگرانی مانند صادرکنندگان عمده قرار گرفته است. این گروهها ذاتاً از افزایش نرخ ارز منتفع میشوند و اگر بدون اصلاح این ساختار به سمت ارز تکنرخی حرکت کنیم، نتیجهای جز تشدید نوسانات نخواهد داشت.

@navasanchannel

تاثیر جنگ ۱۲ روزه بر چکهای برگشتی

?گزارش بانک مرکزی نشان میدهد نسبت مبلغ چکهای برگشتی به کل چکهای مبادلهشده که در تیرماه به رکورد ۲۲.۶درصد رسید، در مرداد و شهریور نیز در سطوح بالای ۱۸درصد باقی ماند.

@navasanchannel

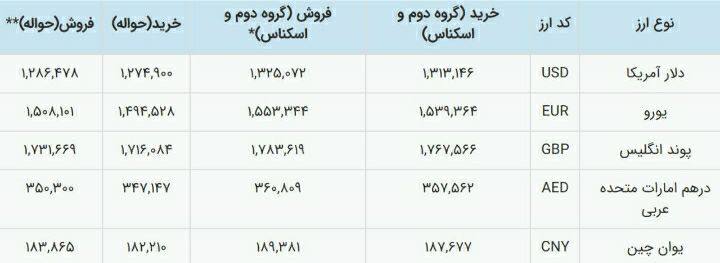

نرخ ارز رسما تک نرخی شد

?بانک مرکزی نرخ ارز تالار اول و دوم را اعلام کرد که حاکی از تک نرخی شدن آن است.

@navasanchannel

ارز نهادهها و کالاهای اساسی رسما حذف شد

? شورای اطلاعرسانی دولت ضمن انتشار اطلاعیهای اعلام کرد: از این پس ارز نهادهها و کالاهای اساسی از تالار دوم و در درگاه اختصاصی بانک مرکزی با اولویت عرضه ارز تأمین میشود.

@navasanchannel